「新NISAはやめとけといわれているけど、どんなデメリットがあるの?」

「新NISAについてよくわからなくてまだ投資をはじめられていない」

周りに新NISAをやっている人が多く、自分もはじめてみたいけど投資と聞くと少し恐いと思う方もいるでしょう。

また、新NISAはやめとけという人もいて「実際のところどうなの?」と疑問に思う方も多いと思います。

結論からいって、新NISAはNISA制度をグレードアップさせた制度で恐がる必要はまったくありません。

新NISAとは、投資で得た利益の非課税制度のことでデメリットに比べ圧倒的にメリットしかないからです。

現在いろいろなところで新NISAについて語られていますが、正しい情報と間違った情報が入り乱れて何を信じていいかわからない状況です。

そこで、投資歴7年かつ2級ファイナンシャルプランニング技能士の資格を保有している僕が、主に以下の3つのことについて解説します。

この記事を読むことで、新NISAについてきちんと理解できるようになり、自分が新NISAをはじめた方がいいのかやめておくべきなのかがわかります。

もし新NISAに挑戦してみたいと思われた方には、20~60代を対象とした年代別活用法や新NISAのはじめ方も解説しているので参考になると思います。

ぜひ、最後までご覧ください。

NISAとは売買益の非課税制度

NISA制度とは、投資で得た利益を非課税で受け取れる制度です。

通常投資で儲けた利益には、20.315%(所得税15%、住民税5%、復興特別所得税0.315%)課税されます。

ところが、NISA口座で運用すると、20.315%分の税金がすべて非課税になる仕組みです。

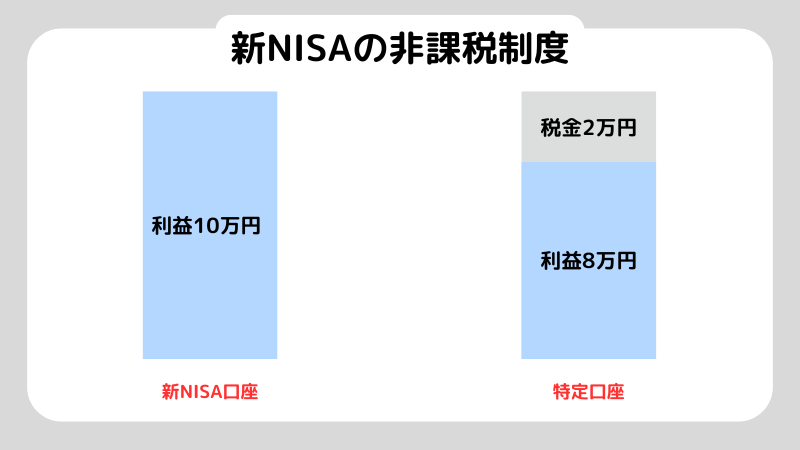

たとえば、株式投資で10万円の利益を確定させたとします。

本来なら20.315%の税金が引かれるため、実際に手元に残るお金は約8万円(100,000円×20.315%=79,685円)です。

しかし、NISA口座で同じように運用すると、利益にかかる税金が非課税のため10万円はすべて手元に残ります。

このように、新NISAは投資家にとってお得に投資ができる制度です。

ちなみにNISAとは「Nippon Individual Savings Account」の略称で、日本に直すと「少額投資非課税」といいます。

新NISAと旧NISAの違いを比較

国の政策で、家計の資産形成の手助けとして従来の「旧NISA」をアップグレードさせた「新NISA」ができました。

具体的な変更点をみていきましょう。

| 旧NISA | 新NISA | |||

| 制度 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 選択制度 | 併用不可 | 併用可 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| 生涯非課税限度額 | 20年間で800万円 | 5年間で600万円 | 1,800万円(その内成長投資枠は1,200万まで) | |

| 非課税枠の再利用 | 不可 | 可 | ||

| 口座開設期間 | 2023年まで | 2024年から | ||

| 投資対象者商品 | 一定要件を満たした投資信託 | 上場株式・投資信託・ETF等 | 長期積立・分散に適した一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

- 制度併用が可能になった

- 年間投資枠が増加した

- 非課税保有期間が無期限になった

- 生涯非課税限度額が増加した

- 非課税枠の再利用が可能になった

基本的には、これら5つが新NISA制度における主要な変更点です。

上記の変更点を踏まえて、新NISA制度になったメリットをみていきましょう。

新NISAになった5つのメリット

1.つみたて投資枠と成長株投資の併用ができる

新NISAでは、つみたて投資枠と成長投資枠を併用できるようになり扱える商品の幅が広がりました。

投資できる商品が増えたことで、ライフプランに合わせた自由度の高い資産運用ができるようになったといえます。

従来のNISAは、つみたてNISAか一般NISAのどちらか一方しか選択できない仕組みだったため、投資信託と個別株を同時に運用することができませんでした。

ところが新NISAでは、つみたて投資枠と成長投資枠の併用が可能となったので投資信託で資産形成しながら、配当金や株主優待を狙った個別株への投資もできるようになりました。

このように、つみたて投資枠と成長投資枠が併用できるようになったことで、自分のスタイルにあった投資がしやすくなったといえます。

ちなみに旧NISAのつみたてNISAは、新NISAのつみたて投資枠のことで一般NISAは成長投資枠を表しています。

| 旧NISA制度 | 新NISA制度 |

| つみたてNISA | つみたて投資枠 |

| 一般NISA | 成長投資枠 |

| 併用不可 | 併用可 |

2.年間投資枠の拡大

新NISAでは年間投資枠の上限金額が、360万円になりました。

先ほど旧NISAは、つみたてNISAか一般NISAのどちらか一方のみを選択できるシステムだと述べました。

ですので、つみたてNISAを選べば上限金額は40万円、一般NISAなら120万円までが上限でした。

ところが、新NISAにアップグレード後はつみたて投資枠と成長投資枠を併用できるようになったので、120万円+240万円の計360万円までが年間投資枠として広がりました。

年間投資枠が360万円というと、1ヶ月に投資できる金額はつみたて投資枠で10万円、成長投資枠で20万円、計30万円までになります。

新NISA:月30万円/年360万円

旧NISA:月33,000円/年40万円 or 月10万円/年120万円

このように、新NISA制度は投資でお金を増やしたい方にとってさらに恩恵を受けられるようになったといえるでしょう。

3.非課税保有期間が無期限

非課税保有期間とは、株を買ってから売却するまでの期間のことです。

旧NISAでは、つみたてNISAなら最長20年、一般NISAなら最長5年までと非課税保有期間が定められていました。

それが新NISA口座では、無期限で運用できるようになりました。

| 旧NISA | 新NISA |

| つみたてNISA 20年 | つみたて投資枠 無期限 |

| 一般NISA 5年 | 成長投資枠 無期限 |

そもそも株式投資とは、長期で株式を運用することで複利効果が働きお金が増えるものです。

そのため、非課税保有期間が無期限になることはプラスだといえます。

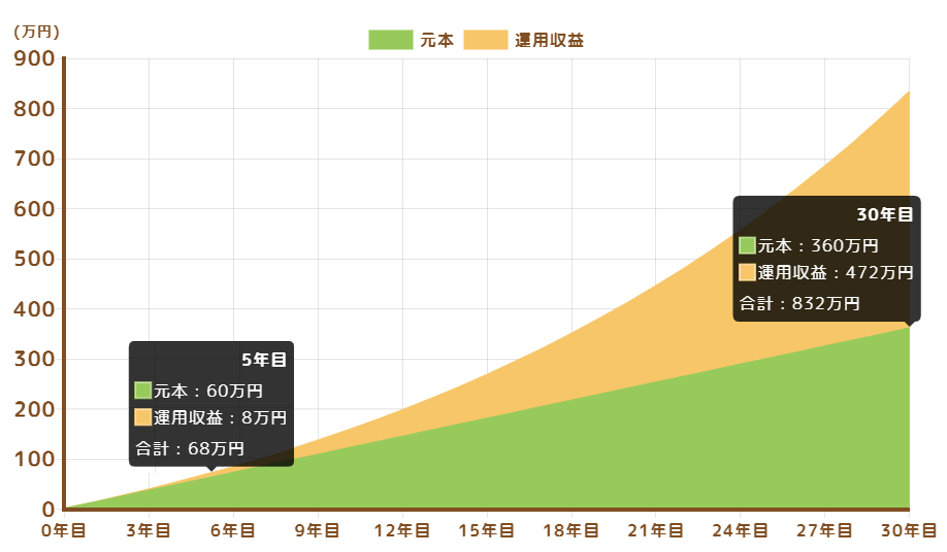

たとえば、毎月1万円を年率5%で5年間運用した場合と、30年間運用した場合の複利効果は以下のとおりです。

出典:金融庁「つみたてシミュレーター」

運用収益の上昇幅をみると5年と30年では、30年の方がお金の増え方が加速していることがわかると思います。

このように、複利効果を活かしてお金を増やしやすくなることからも、非課税保有期間が無期限になることはメリットであるといえます。

4.生涯非課税限度額が拡大

新NISAでは、一人あたりの生涯非課税限度額の合計が最大1,800万円まで増えました。

生涯非課税限度額とは、新NISA口座で運用できる金額の上限のことです。

損益を別にした買付額の合計でカウントされます。

旧NISAでは選択制となっており積立NISAでは最大800万円、一般的NISAでは最大600万円までのいずれかを選べる仕組みでした。

それが新NISAでは、最大1,800万円まで利用できるようになりました。

成長投資枠については、1,800万円までの内1,200万円までが生涯非課税保有限度額となっています。

| 旧NISA | 限度額 | 新NISA | 限度額 |

| つみたてNISA | 800万 | つみたて投資枠 | 1,800万(その内成長株投資枠は1,200万まで) |

| 一般NISA | 600万 | 成長投資枠 |

生涯非課税保有限度額が大幅に増えると、お得にお金を増やせることから資産形成がさらに加速しますね。

5.非課税枠の再利用ができる

新NISA口座で運用していた資産を売却すると、翌年その商品の買付額分が復活します。

旧NISAでは、途中売却は可能でしたが売却部分の再利用はできないシステムとなっていました。

ところが新NISAがはじまり、非課税枠の再利用が可能になったことで結婚や住宅購入など、人生の節目に合わせた資金の引き出しと再投資が自由にできるようになりました。

非課税枠の再利用が認められたのは、長期的な資産形成戦略の幅が大きく広がったといえるでしょう。

新NISAが「やめとけ」といわれる3つの理由

1.元本割れのリスクがある

新NISAでは、株や投資信託に投資するので元本割れのリスクがあります。

金融庁の「NISA早わかりガイドブック」によると、分散した商品であっても5年という短い期間だと投資をはじめるタイミングによっては約20%の確率で元本割れする可能性があることがわかっています。

ですが、20年以上の長期積立になると、どの時点から投資をはじめても元本割れのケースはありませんでした。

この例からもわかるとおり、投資の基本である「長期・積立・分散」を忠実に守ればリスクを極限まで下げて安全に資産形成できることがわかります。

投資なので元本割れのリスクはありますが、投資をはじめる前にきちんと人生設計を行いそれを元に運用計画を立てれば元本割れの心配いりません。

※出典:金融庁「NISA早わかりガイドブック」P3

2.政府の怪しい思惑が懸念されている

国がNISAを推す主な理由は、老後2,000万円問題のため国民への救済措置も1つの理由として考えられますが一部では別の思惑があるのではないかとささやかれています。

この話の発端と考えられるのは某タレントが「NISAは国が推しているから裏がある」という発言からきたものだと考えられます。

この発言が様々なところで物議を醸していて、一般の方々の不安を煽る結果となりました。

「NISAは国が推しているから裏がある」という発言ですが「裏がある=新制度で損をする」という話には結びつきません。

新NISAは、投資商品ではなく非課税制度だからです。

どうしても損だと感じるなら、新NISA制度を利用しせずに投資することも1つの方法でしょう。

これまで紹介したとおり新NISA制度の内容はすべて公表されていて裏はなく、新NISA自体は旧NISAと比べ圧倒的にメリットが多いです。

3.日本では投資人口が少ない

日本は投資をしている人の方が少数派であり、投資というイメージも相まって否定的な意見が大きいといえます。

先ほども述べたとおり、新NISA自体は旧NISAから改良されているだけです。

恐らく新NISAがはじまる以前から投資をしている人で、新NISA制度自体を否定する人はかなり少ないのではないかと思います。

日本人の投資人口は20歳以上で約26%だといわれていて、単純に数の問題+ネガティブなイメージで否定的な意見が目立っている考えられます。

新NISAの本当のデメリット3つ

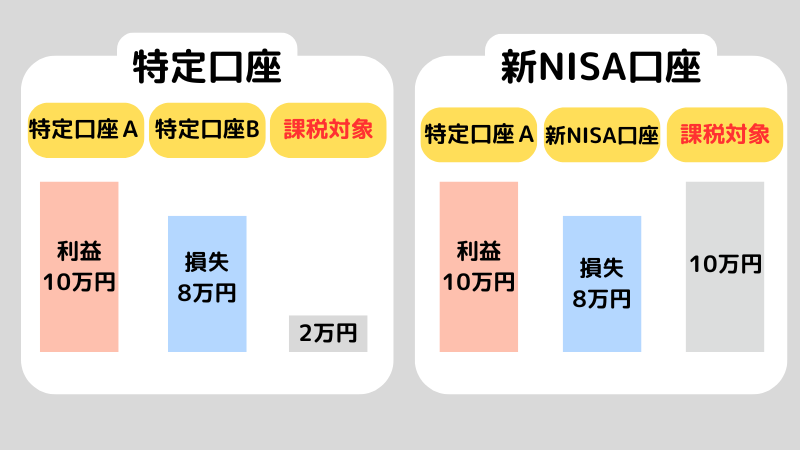

1.損益通算ができない

新NISA口座では、損益通算ができません。

損益通算とは損失が発生した場合、別の口座で発生した利益と合算して譲渡所得を下げられる税優遇措置です。

たとえば、2つの口座で資産運用していたとしてA口座では10万円利益がでてB口座では8万円の損失が発生した場合、A口座とB口座の損益を合算して課税対象を2万円にできます。

ですが、A口座では10万円利益がでて新NISA口座では8万円の損失が発生した場合、A口座と新NISA口座の損益を合算できないため課税対象は10万円となります。

このように、新NISA口座で運用してでた損失に対して税優遇措置となる損益通算を利用できないことはデメリットだといえます。

ですが、新NISA制度は超長期で運用することが前提で利益確定させることがないので、新NISA制度を利用する上で損益通算のことは考えなくてもいいといえます。

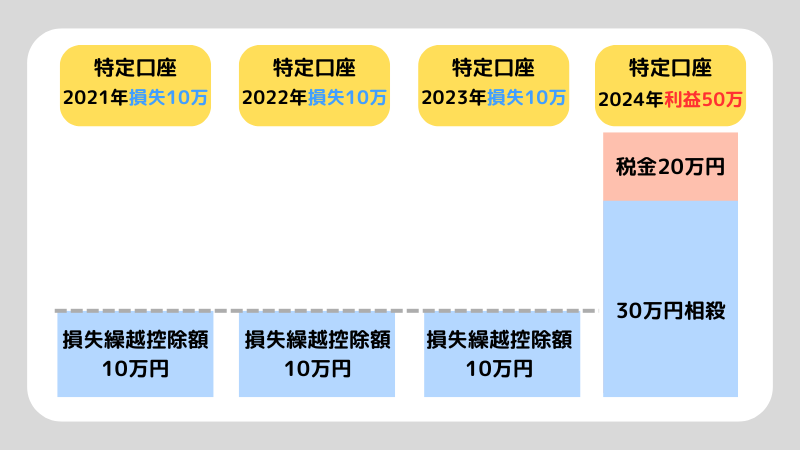

2.繰越控除ができない

新NISA口座ででた損失は、繰越控除ができません。

繰越控除とは、損益通算しても引ききれなかった損失を最大3年間に渡り繰り越して税金を安く抑える制度です。

たとえば、2024年に50万円の利益がでたとして本来なら50万円に20.315%の税金がかかり約10万円の税金が引かれます。

ですが繰越控除を利用すると、過去3年間の損失と合算できるので2021年~2023年の間で合計してでた損失と2024年にでた利益を合算できます。

2021年から2023年の間に確定させた利益と損失の合計がマイナス30万円だった場合、2024年にでた利益50万円から差し引いた20万円に20.315%の税金がかかり、引かれる税金は約4万円となります。

このように繰越控除とは、譲渡所得を下げて税金を抑えることができる制度です。

もし新NISA口座で短期的な取引をして損失が発生してしまった場合、損失分は損失繰越可能額には加算されないので注意が必要です。

しかしながら、繰越控除に関しても新NISA制度では早期で利益を確定させる想定ではないので税金の心配は気にしなくてもいいしょう。

3.口座開設できるのは18歳以上から

新NISA口座は、18歳未満の人は口座開設ができません。

旧NISAでは、子供に将来かかるお金を備えるため18歳未満の子供名義で非課税口座を開設できるジュニアNISAという制度がありました。

ジュニアNISAは口座数が伸びなかったため、新NISAでは廃止になりました。

教育資金形成の助けとなっていたジュニアNISA制度がなくなってしまったことはデメリットといえます。

ですが新NISAのメリットでもある、生涯非課税枠の拡大でこのデメリットを補うことが可能です。

夫婦で最大3,600万円、年間720万非課税枠があります。教育資金もこの枠を使えば十分運用できますね。

新NISAをやらない方がいい人の3つの特徴

1.絶対に損をしたくない人

現金が1円でも減ることに抵抗がある方はおすすめしません。

利益を得るために投資をしますが、リスクを差し出すことでしか利益は発生しません。

新NISA口座で運用できる取扱商品は、金融庁の定めた基準を満たした健全な商品が多く「長期・積立・分散」を意識することで限りなくリスクは抑えられます。

ですが、どうしても抵抗感が拭えないなら無理して投資する必要もないでしょう。

2.投資する余剰資金がない人

余裕資金がない人には、おすすめできません。

お金とは感情的なもので、減ると恐くなったり増えると嬉しくなったりするものです。

資金に余裕がない状態で投資すると感情的になりやすく、先ほども説明した基本から外れてしまうような間違えた行動を起こす可能性が高いといえます。

余剰資金がない人は、まず土台作りとしてお金を貯めることからはじめるのがおすすめです。

年齢や属性にもよりますが、急な出費に対応できればいいので50万~100万程度貯蓄しておけば投資に集中できるでしょう。

資金を貯めている間は、相場には参加しなくても本やネットで情報収集しておくだけでも十分ですよ。

3.短期利益を狙っている人

新NISAでは、短期売買での資産形成は不向きな制度です。

なぜなら、短期売買を繰り返すとすぐに非課税枠が埋まってしまうからです。

非課税枠が埋まったあとにでる損失は、損益通算もできません。

繰越控除ができないことや旧NISAに比べて長期投資に特化したような新NISA制度は、逆にいうと短期投資には不向きになったともいえます。

新NISA年齢別活用方法

20代向け新NISA活用法

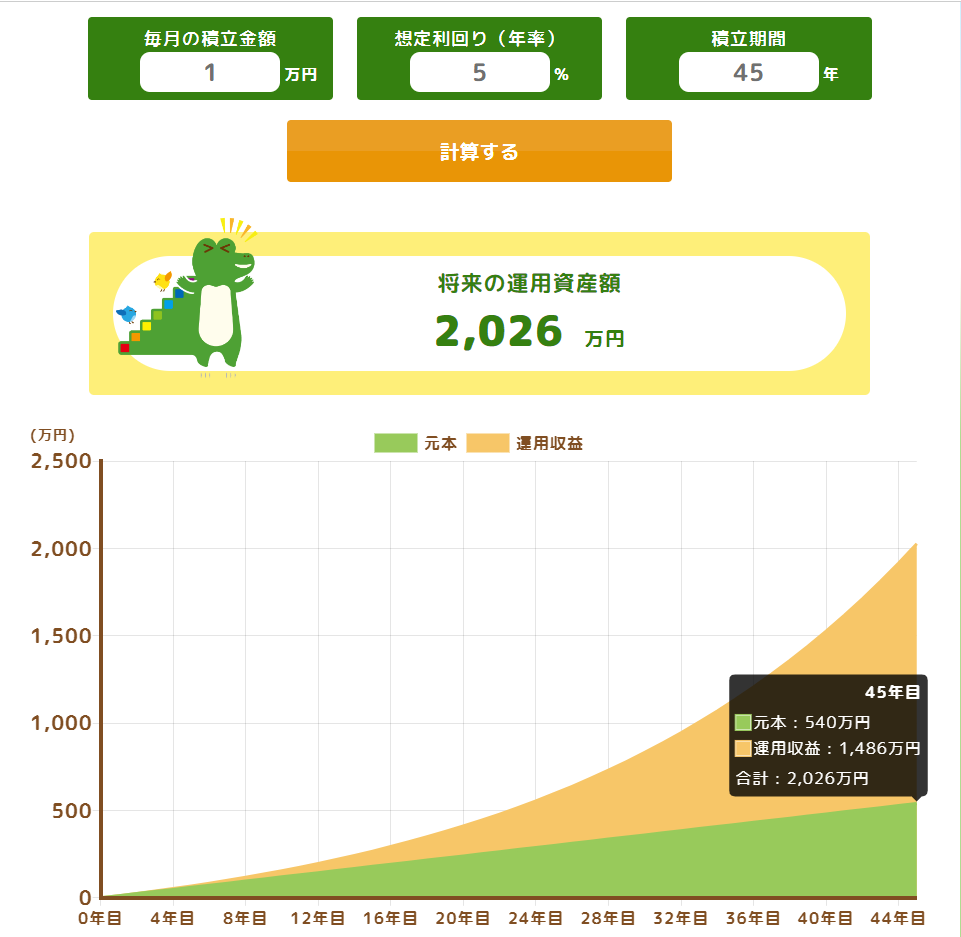

20代は、複利効果を存分に使えるので少額からでも大丈夫です。

利回りを5%と仮定し20歳から45年間、毎月1万円ずつ積み立てを続けると65歳時点で約2,000万円が確保できます。

出典:金融庁「つみたてシミュレーター」

年率5%というのは、オールカントリーワールドインデックスのリターンが2024年からみて過去30年間の平均利回りが約8%だったので少し低く見積もって5%で計算しています。

20代の内からお金と向き合うことはとても大切です。ですが20代の時間というのも人生に置いてなににも代えがたいといえます。

先を見据えた投資と20代でしかできない経験のバランスを考えた戦略を立てるのがいいですね。

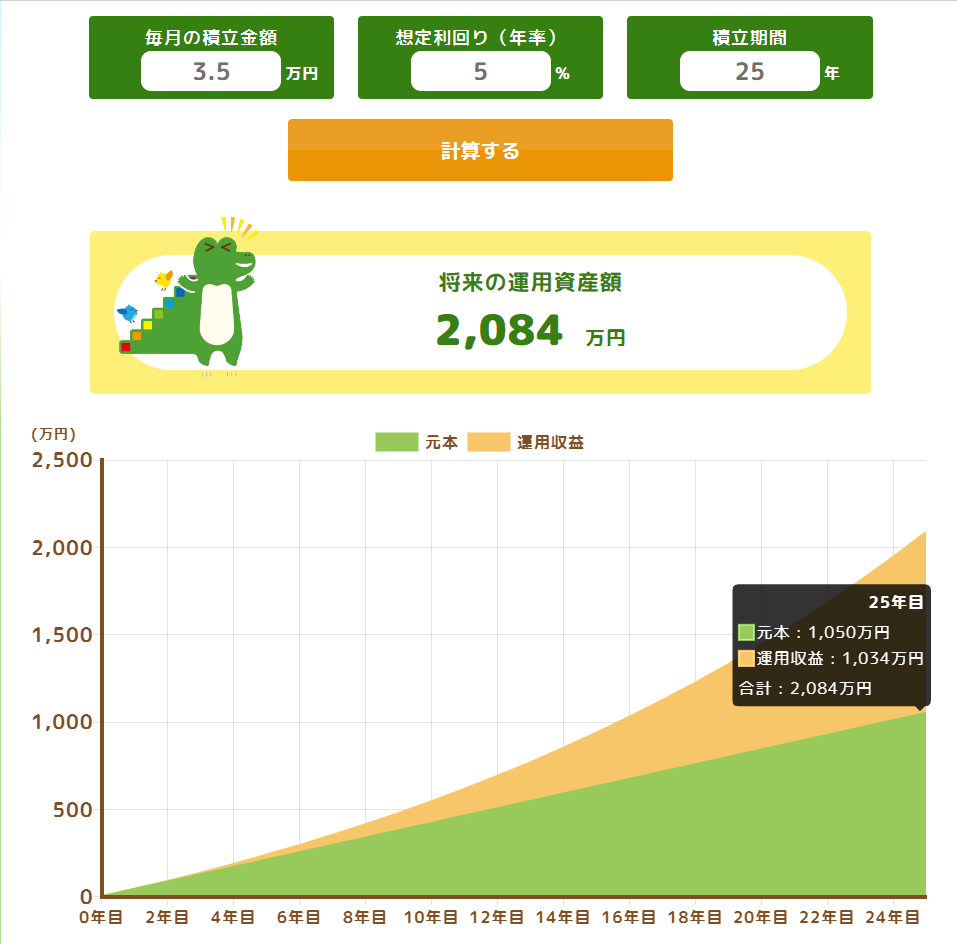

30~40代向け新NISA活用法

30~40代は、ライフイベントを見据えた運用がおすすめです。

老後資金でいうと毎月35,000円、年率5%で25年間積み立てると約2,000万円準備できます。

出典:金融庁「つみたてシミュレーター」

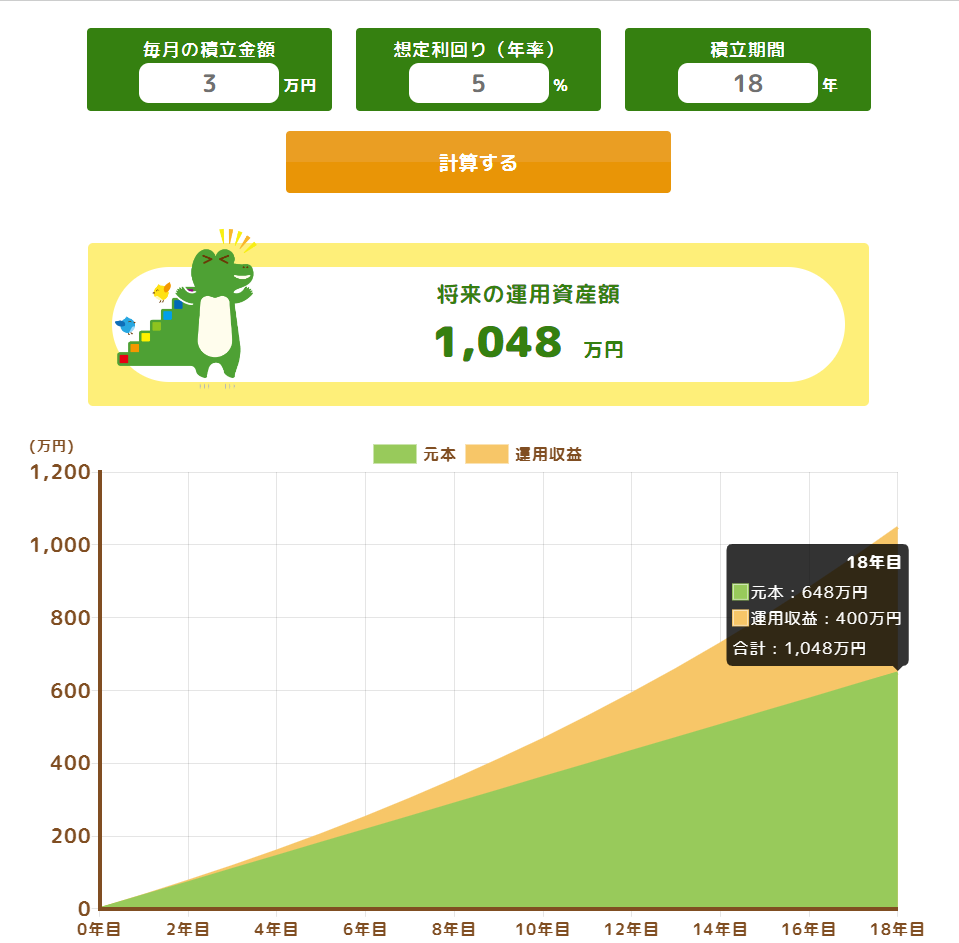

また大学の学費の備えとして積み立てるなら子供が0歳から18歳まで積み立てるとします。年率5%と仮定し18年間毎月3万円積み立てると約1,000万円準備できます。

出典:金融庁「つみたてシミュレーター」

あくまで一例ですがやはり、積み立て投資のポイントはまず目的を決めることが大切です。

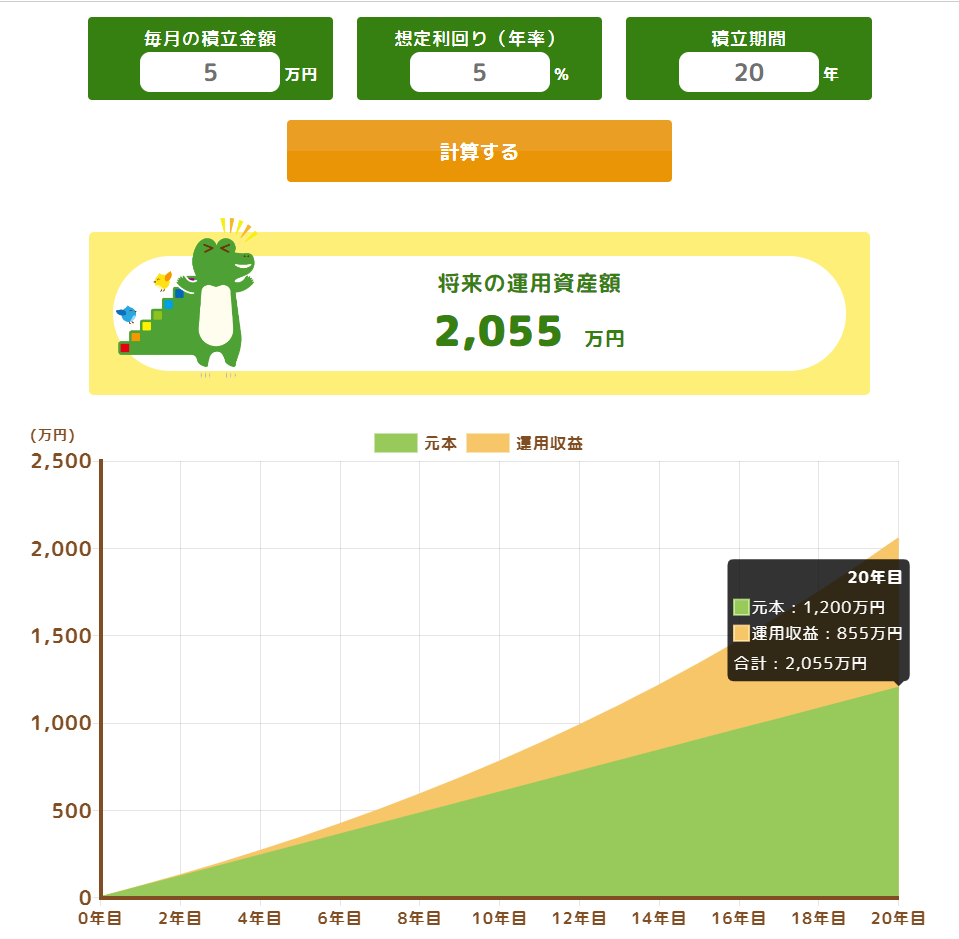

50~60代向け新NISA活用法

いまは人生100年時代といわれているので、50~60代といっても人生の半分を過ぎたところです。20年は積み立てられます。

キャリアの終盤で、収入にも余裕がでてきて投資に回せるお金が多くなったり退職金も入ったりする年代です。

投資できるお金があるというのは大きなアドバンテージとなるでしょう。

年率5%で20年間、毎月5万円を積み立てると2,000万円が確保できます。

出典:金融庁「つみたてシミュレーター」

50~60代といっても人生100年時代といわれていますので、やはり積み立てNISAを利用するのは1つの選択肢といえます。

新NISAはじめ方

1.金融機関の選択

新NISA口座は1人1口座までしか持てないので、考えて選びたいところです。

あとからでも別の会社の新NISA口座に移行できますが、手間と時間がかかるのでなるべくそうならないようにしたいですね。

選ぶポイントとしては、以下の3つです。

上記3つを踏まえた上でのおすすめはネット証券です。

おすすめの口座は、下の章で解説しています。

2.口座開設の手続き

口座開設は、オンラインか郵送で選べます。

オンラインなら最短翌営業日、郵送なら最短7営業日で口座開設できます。

このことからも、手間が少なく迅速に口座開設できるオンラインがおすすめです。

オンラインか郵送のどちらで手続きするかを決めたら、次は必要書類を準備します。

必要書類はマイナンバーカードの有無、オンラインか郵送かで変わります。

| マイナンバーカードあり | マイナンバーカードなし | |

| オンライン | マイナンバーカードのみ | 通知カードと運転免許証 |

| 郵送 | マイナンバーカード+以下1点 ・運転免許証 ・住民基本台帳カード ・パスポート ・住民票 ・健康保険証 ・印鑑証明 | 通知カード+以下2点 ・運転免許証 ・住民基本台帳カード ・パスポート ・住民票 ・健康保険証 ・印鑑証明 |

必要書類が揃ったら、あとは気に入った会社で口座開設しましょう。

3.投資商品を選ぶ

新NISAで投資できる商品は、主に以下の3つです。

結論からいって、新NISAをはじめる方におすすめの商品は投資信託のインデックスファンドです。

まずは、投資の基本である「長期・積立・分散」に沿ってはじめるのがいいですね。

またインデックス投資は、目的さえ決めてしまえば何も考えず積み立てるだけです。

時間のかかる情報収集も特に必要ないので、初心者の方におすすめだといえます。

1.投資信託

投資信託とは、お客様から集めたお金をプロの投資家が運用するという金融商品です。

投資で得た利益は、お客様に還元されます。

投資信託は大まかに分けると、アクティブファンドとインデックスファンドにわかれます。

アクティブファンドとは、NYダウや日経平均などの株価指数を上回る利益を目指しています。

インデックスファンドとは、株価指数に連動する投資信託です。

| アクティブファンド | インデックスファンド | |

| 運用手法 | 指数を上回る運用を目指す | 指数と連動 |

| コスト | 高い | 安い |

| リスク | 高い | 低い |

2.国内株式

日本株式投資とは、日本に上場している企業の株のことを指します。

情勢などについても外国と比べわかりやすいというメリットがあります。

勉強がてら知っている企業に投資してみたりするのもいいですね。

3.外国株式

海外株式とは、米国株など海外で取引されている株を売買します。

また、新興国への投資も可能です。

リスクもありますがその分大きなリターンも期待できます。

SBI証券では主要ネット証券最多の9ヵ国の個別株に投資できます。

NISA口座を開設するのにおすすめの証券会社3選

1.SBI

| SBI証券 | |

| 取引手数料 | 0円 |

| 新NISA | 対応 |

| つみたて投資枠 | 233本(2024年7月末日時点) |

| 成長投資枠 | 1,238本(2024年7月末日時点) |

| IPO実績 | 91本(2023年) |

| 外国株 | 9ヵ国 |

| 取引ツール(PC) | HYPER SBI 2 |

| スマホアプリ | SBI証券 株 アプリ |

| 提携している銀行口座 | ・SBI新生銀行 ・NEOバンク ・三井住友銀行 |

| ポイント投資・付与 | Vポイント |

| 口座開設にかかる日数 | 最短翌営業日 |

| 口座数 | 1245万口座 |

国内株式取引手数料ゼロ

電子交付サービスに申込みすると、国内株式手数料がゼロになります。

電子交付サービスとは、取引手数報告や各種交付書面の受け取りを「郵送」から「電子交付」へ切り替えることです。

設定も簡単なので、使わない手はないですね。

ちなみにPTS取引(夜間取引)、IPO/PO・立会外分売、単元未満株(S株)の手数料は無料です。

PTS取引ができる

PTS取引とは朝の8:20から夜23:59まで取引できる仕組みです。

東証株式市場は、午前と午後の間で1時間休憩をはさみ1日5時間30分だけ取引ができます。

ですが、PTS取引を利用することで通常の時間外でも取引が可能です。

使い方の例として、昼間に東証株式市場で買った株を夜にPTS取引で売ったり逆に夜にPTS取引で買った株を朝東証株式市場で売ったりできます。

もう1つ別の市場で、同一の商品を扱える場所みたいなイメージの解釈でOKです。

取引時間外に決算発表が行われたり米国株が取引されたりしているので、想定外のニュースが飛び込んでくるのは場が引けたあとであることがほとんどです。

そのときにPTS取引があると、保有株を売却できるので安心して夜を過ごすことができます。

自分の場合は保有株が決算発表で業績悪化したり、逆に好材料で株価が上がっている場合納得できる値段が提示されたりしているときは売るなど有効活用しています。

ちなみにPTS取引は使える証券会社と使えない証券会社がありますが、上記のとおり確実にあった方がいいといえるでしょう。

またPTS取引は通常の取引と比べて、手数料の相場が高いのが普通です。

そのためPTS取引に慎重になる人も多いです。

口座開設数が多い

SBI証券の口座開設数は業界トップクラスです。

やはりお金を預ける以上は安心感のある会社がいいといえます。

証券会社は投資家から預かっているお金を分けて管理することを義務付けられています。

ところが、もし証券会社が破綻したとき管理が不十分だった場合お金は1人最大1,000万までしか保証されません。

SBI証券は口座開設数が多いおかげもあり、一番破綻する可能性が低いと思います。

商品数も業界トップクラスで、手数料が無料など多くのユーザーにとって必要最低限を担保してくれています。

ブランドとしても最高峰の位置付けで、アプリでの取引もしやすいのではじめて投資をする人におすすめです。

2.楽天証券

| 楽天証券 | |

| 取引手数料 | 0円 |

| 新NISA | 対応 |

| つみたて投資枠 | 227本(2024年7月末時点) |

| 成長投資枠 | 1,209本(2024年7月末時点) |

| IPO実績 | 61本(2023) |

| 外国株 | 6ヵ国 |

| 取引ツール(PC) | ・マーケットスピードⅡ ・マーケットスピード ・マーケットスピード for Mac ・マーケットスピードⅡRSS |

| スマホアプリ | ・iSPEED ・iSPEED for ipad |

| 提携している銀行口座 | 楽天銀行 |

| ポイント投資・付与 | 楽天ポイント |

| 口座開設にかかる日数 | 最短翌営業日 |

| 口座数 | 1,100万口座(2024年4月末時点) |

手数料無料

NISA、国内株式、米国株式、かぶミニ(単元未満株取引)などの売買では手数料がゼロで取引できます。

「ゼロコース」という国内株式取引手数料コースを選ぶと、手数料が無料で取引できるようになります。

コース変更は会社HPから簡単にできます。

日経テレコンが読める

日経テレコンとは、幅広いビジネス情報を収録したデータベースです。

口座開設で使えるようになるのは、楽天証券版の日経テレコンですがそのツールのなかで日経新聞が読めます。

本来なら日経新聞の値段は月々4,277円~購読なのでかなりお得だといえます。

また過去1年分の新聞記事検索、日経速報ニュースをみることも可能です。

楽天ポイントでお得に投資

楽天カードで積立投資をすると最大1%のポイントが還元されます。

NISAでも利用でき、毎月のつみたて投資枠(10万円)を全額引き落としができます。

また楽天証券と楽天銀行を口座連携させる「マネーブリッジ」を利用することで、楽天銀行の金利がアップしたり楽天証券で株を購入時の入出金の手間が省略されたりなどのメリットがあります。

しかも入出金時の手数料は無料ですので、楽天経済圏をよく活用している方におすすめです。

3.マネックス証券

| マネックス証券 | |

| 取引手数料 | 最低55円~(NISAはすべて無料) |

| 新NISA | 対応 |

| つみたて投資枠 | 231本(2024年7月末時点) |

| 成長投資枠 | 1,164本(2024年7月末時点) |

| IPO実績 | 54本(2023年) |

| 外国株 | 2ヵ国 |

| 取引ツール(PC) | ・マネックストレーダー ・銘柄スカウター ・BRiSK for マネックス証券 ・チャートフォリオ ・マーケットボード ・マーケットライダー ・マーケットライダープレミアム ・「ferci」ブラウザ版 |

| スマホアプリ | ・銘柄スカウター ・マーケットボード ・マネックス証券アプリ ・マネックストレーダー株式スマートフォン ・SNS型投資アプリ「firci」 |

| ポイント投資・付与 | マネックスポイント |

| 口座開設にかかる日数 | 最短翌営業日 |

| 口座数 | 220万口座(2023年7月末時点) |

米国株、中国株の取扱商品数が多い

マネックス証券では米国株、中国株式合計6,000銘柄以上を取り扱っています。

なかでも中国株式は、2,000銘柄以上取り扱いができるので中国株式に投資したい人におすすめです。

中国株は世界経済大国であり、今後も拡大されることが期待されているので投資先の候補としても検討する価値は十分あります。

マネックスポイントでお得に投資

マネックスポイントとはdポイントやVポイントなどと交換できるものです。

貯め方は投資信託を保有したり、マネックスカードを利用して投資信託を積立てたりしてポイントを貯められます。

マネックスカードで投資信託を積み立てると最大1.1%のポイントが付与されます。

ネックスポイントの主な使い道は取引手数料に使えたり、マイルにも交換できたりするので旅行にも使えて便利です。

マネックスカードを持っている方や、マネックスカードでお得に投資したい方におすすめです。

IPO投資の抽選が平等

IPOとはこれまで上場していなかった企業が、はじめて株式を投資家に売り出すことです。

投資家は上場前に株を手にして上場後売る流れです。

IPOの抽選では抽選資金が多いと抽選確率が上がる会社があるなかで、マネックス証券はコンピューターで完全ランダム抽選されます。

またIPO時の購入手数料無料も嬉しいポイントです。